Czym jest aktywizm inwestorski?

Na początku XX wieku aktywizm inwestorski znalazł swój przyczółek w kraju , który obdarzył rynek kapitałowy szczególnym zaufaniem – Stanach Zjednoczonych. Czym jest owiany zarówno dobrą, jak i złą sławą aktywizm inwestorski? Jakie hasła niesie na sztandarach? O tym dowiesz się w tym artykule.

Wielkie interesy, ograniczona odpowiedzialność

Przedsiębiorca, który prowadzi jednoosobową działalność gospodarczą czy też działa w niewielkiej spółce, przyjmuje pewien kompromis. Z jednej strony jako właściciel zarządza biznesem bezpośrednio i ma pełnię władzy, którą opiera na własnym kapitale. Jednak im większy kapitał i większe przedsięwzięcie, tym większe ryzyko, że coś pójdzie nie tak. Czy nie wydaje się zatem dobrym pomysłem ograniczenie ryzyka, zwłaszcza jeśli równocześnie można uzyskać dostęp do kapitału?

Z pomocą przedsiębiorcom i inwestorom przyszła koncepcja spółki i ograniczonej odpowiedzialności ponoszonej w niej przez udziałowców. Szeroką debatę nad tym rozwiązaniem rozpoczęło wprowadzenie przez parlament brytyjski w 1844 r. ustawy o spółkach akcyjnych (The Joint Stock Companies Act of 1844) autorstwa ówczesnego ministra handlu Williama Gladstone’a. Podczas tzw. kolejowego szaleństwa (railway mania) zagościł klimat akceptacji dla ograniczonej odpowiedzialności akcjonariuszy, czego efektem było uchwalenie w 1855 r. ustawy, która wszystkim akcjonariuszom spółek akcyjnych przyznawała przywilej ograniczonej odpowiedzialności za zobowiązania spółki [1]Prawo Spółek Handlowych, Podręcznik Akademicki, 4. Wydanie, red. A. Koch, J. Napierała, Warszawa 2013.

Potrzebujesz pomocy w Twojej sprawie?

Zapoznaj się z ofertą obsługi prawnej firm i spółek.

Ład korporacyjny w służbie aktywizmu

Ograniczona odpowiedzialność za losy spółki dotyczy także sprawowania w niej władzy. Wyzwaniem w przypadku dużych przedsięwzięć biznesowych, w odniesieniu do których zaangażowanych jest wielu wewnętrznych i zewnętrznych interesariuszy (stakeholders), jest łączenie i równoważenie ich często sprzecznych interesów. Jest to możliwe dzięki tzw. „wewnętrznemu ustrojowi spółki akcyjnej”, który reguluje ład korporacyjny (corporate governance).

Warto mieć świadomość, że wśród interesariuszy są m. in.:

- udziałowcy

- zarząd

- menedżerowie

- wierzyciele

- pracownicy

Wspólnym mianownikiem dla ładu korporacyjnego jest zapewnienie prymatu rozwoju spółki przy zapewnieniu równowagi interesów ww. podmiotów. Jest to realizowane poprzez różne narzędzia prawne i ekonomiczne, chociażby takie jak sposób wyłaniania organów, wykonywanie praw udziałowych czy też odpowiedzialność majątkową członków zarządu.

Uczestnicy rynku korzystają z tych narzędzi w ramach ładu korporacyjnego. Wśród nich prym wiodą inwestorzy aktywni, którzy starają się przekonać większość od swoich racji i w ten sposób wywrzeć wpływ na działanie spółki.

Obecnie wiodącym systemem ładu korporacyjnego jest „system otwarty” wywodzący się z Wielkiej Brytanii i Stanów Zjednoczonych. W jego ramach kluczowym celem spółki jest maksymalizacja zysku dla akcjonariuszy, czyli budowanie tzw. wartości dla akcjonariuszy (shareholder value). Do tej wartości najczęściej odwołują się inwestorzy aktywni chcąc zjednać sobie poparcie pozostałych.

Inwestor aktywny, czyli jaki?

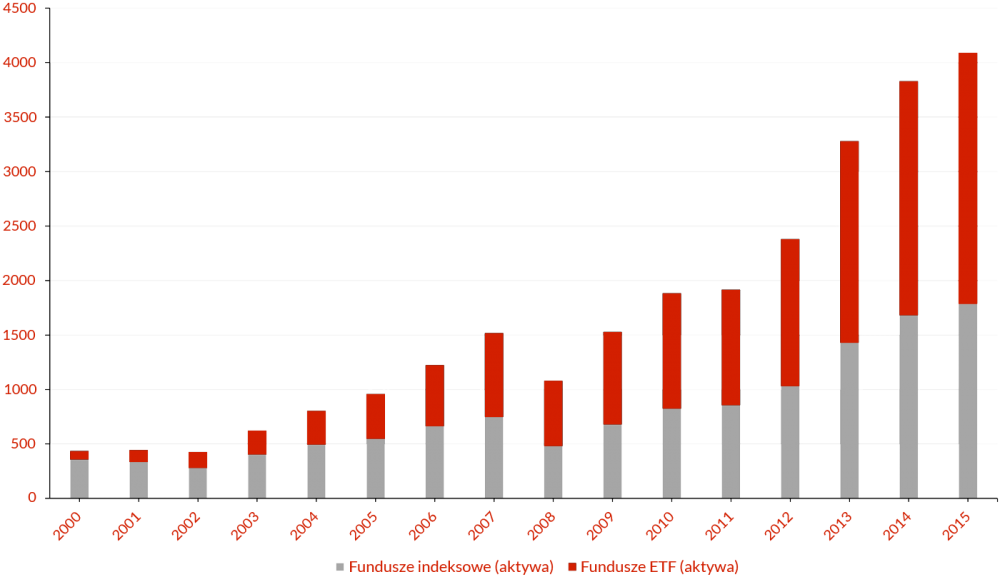

Zacznijmy od tego, kto inwestorem aktywnym nie jest. Tutaj na pierwszy plan wysuwają się fundusze indeksowe (Index Funds) podążające biernie za indeksami giełdowymi, które zapoczątkował John C. Bogle zakładając The Vanguard Group. Są też fundusze ETF (Exchange Traded Fund), które z kolei odzwierciedlają wybrane instrumenty finansowe.

Wspólną ich cechą jest pasywne podążanie za trendami rynkowymi kształtowanym przez szerokie zwykle portfolio instrumentów finansowych. Fundusze inwestycyjne tego typu są obecnie największymi posiadaczami akcji spółek publicznych z udziałem równym 35% w 2015 roku. Jednocześnie w realiach amerykańskich 3 największe fundusze pasywne: BlackRock, Vanguard i State Street głosuje za propozycjami zarządu w ponad 90% głosowań [2]Fichtner, J., Heemskerk, E., & Garcia-Bernardo, J. (2017). Hidden power of the Big Three? Passive index funds, re-concentration of corporate ownership, and new financial risk. Business and … Czytaj dalej.

Potrzebujesz porady prawnej?

Zarezerwuj bezpłatną 15-minutową konsultację wstępną już teraz.

Mimo tego to właśnie inwestorzy pasywni, tacy jak chociażby wyżej wymieniona Wielka Trójka, ze względu na ilość posiadanych głosów dzierżą klucz do powodzenia działań inwestorów-aktywistów.

Celem działania aktywnych inwestorów są organizacje, które poprzez nieefektywne zarządzanie marnują bądź niedostatecznie dobrze wykorzystują środki będące w ich dyspozycji. Zagadnienie „efektywności gospodarowania środkami” czy też „trafności podejmowanych decyzji” stanowi najczęściej oś dyskusji aktywistów z zarządem, której cichymi obserwatorami są pozostali udziałowcy. To właśnie oni podejmują ostateczną decyzję i wywierają wpływ na zarząd. Motywem ich działania nie są jednak szczytne pobudki, ale perspektywa zysku będącego udziałem działań aktywistów [3] Dear Chairman – Boardroom Battles and the Rise of Shareholder Activism, J. Gramm, 2016, s. XVI.

Blaski i cienie aktywnego inwestowania

Aktywni inwestorzy to zwykle kolorowe, intrygujące postacie, które potrafią przemawiać do wyobraźni. Niejednokrotnie jednak za szczytnymi hasłami „ochrony praw inwestorskich” kryje się rozdmuchane ego i skoncentrowanie na własnych zyskach. Ocenę w tym zakresie warto pozostawić historii, lecz z pewnością na jej kartach zapisali się chociażby Beniamin Graham – ojciec inwestowania wartościowego, Robert Young – „Popular Wall Street”, Carl Icahn, czy też jego adwersarz w sprawie Herbalife – Bill Ackman.

Skoro wiesz już czym jest aktywizm inwestorski, to na koniec tego artykułu pozostawiam Cię z trafnym cytatem w tym temacie:

„Dobry zarząd generuje dobrą średnią cenę rynkową, a zły przeciwnie.”

— Benjamin Graham

Przypisy